סליקה באמצעות חברת אשראי או מאגד אשראי

בעבר כשמישהו רצה לסלוק אשראי הברירה היחידה הייתה לפתוח חשבון סולק באחת משלושת חברות האשראי. זה דרש הליך בירוקרטי של מילוי טפסים ואישור שלקח זמן. עלויות הסליקה השתנו בהסכם שחתמת מול חברת האשראי.

בואו נאמר שהתחרות לא היתה כזאת גדולה, והרבה עסקים קטנים נאלצו לשלם עמלות סליקה גבוהות ובנוסף חויבו במינימום עמלות גם אם נעשו מעט עסקאות בכל חודש.

בשנים האחרונות גדלה התחרות, ומעבר לכך שחברות האשראי שיפרו את תנאי הסליקה, יש אפשרות שהופכת ליותר נפוצה אצל עסקים חדשים והיא סליקה דרך מאגד אשראי.

מאגד אשראי הוא למעשה חברה ש’קונה’ שירותי סליקה מאחת מחברות האשראי ומאפשרת לך לסלוק דרכה ללא צורך בהתחברות לחברת האשראי.

יש לסליקה באמצעות מאגדי אשראי כמה יתרונות:

- המאגדים מציעים מסלולים ללא עלויות מינימום, כך שגם אתם אתם סולקים מעט ישתלם לכם להישתמש בסליקה בעסק.

- יש פחות צורך במילוי מסמכים, ואישור חשבון הסליקה הוא מהיר לרוב בתוך יום-יומיים.

- ניתן לנכות תשלומים (עוד רגע נדבר על נכיון) ישירות דרך המאגד ללא צרוך בחברה חיצונית.

- לעיתים ניתן לקבל את הסכומים שנסלקו מהר יותר לחשבון לעומת עבודה מול חברת האשראי.

ובכל זאת, במקרים מסוימים למשל כאשר אתם סולקים סכומים גבוהים בעסק, ישתלם עדיין להתחבר ישירות לסליקה דרך חברות האשראי (מה שנקרא ‘צרות טובות’  ).

).

עדכון 2021: חברות האשראי התחילו לאפשר סליקה ישירות מולן בצורה פשוטה ודומה מול מאגדי האשראי. שווה לבדוק מול חברת החשבוניות שלכם.

ניהול הוצאות במערכת החשבוניות הדיגיטליות

בנוסף לתיעוד כל החשבוניות והקבלות שאתם מוציאים בעסק, שזה למעשה למעשה ניהול ההכנסות בעסק, לכל עסק יש גם צד של הוצאות. ניהול הוצאות בהקשר הזה, משמעו רישום ההוצאות ותיעוד כל החשבוניות שהעסק מקבל מעסקים שנותנים לו שירות.

ניהול ההוצאות מאפשר בעצם לראות את התמונה הגדולה יותר של ניהול הכספים בעסק, כזה שמתחשב בכספים שהעסק מוצא ולא רק בהכנסות (היי מציאות!).

כמו כן, על הוצאות רבות ניתן להתקזז כך שרישום מדויק שלהם מאפשר גם לקבל החזרים מרשויות המיסים השונות. 🤘🏻

מסיבות אילו חלק מחברות החשבוניות הירוקות, מאפשרות גם לנהל הוצאות במערכת. לאנשים מסוימים זאת תכונה מאוד חשובה, במיוחד לאילו שאוהבים לייצר סדר ותיעוד מדויק.

עם זאת חשוב לציין, שמבחינה חוקית גם תיעוד דיגיטלי של ההוצאות לא מחליף את הצורך לשמור את קבלות המקור (המודפסות או הדיגיטליות) וכך ניהול ההוצאות במערכת לא שונה מהותית מרישום ההוצאות בטבלת אקסל או כל דרך אחרת.

סוגי חברות שמספקות שירות חשבוניות דיגיטלית באינטרנט

בבדיקה שלי שמתי לב שיש בגדול שלוש סוגי חברות שמספקות שירותי חשבוניות מקוונים:

חברות תוכנה ותיקות של הנהלת חשבונות באינטרנט או סליקה – אילו חברות ותיקות מה שלעיתים מתבטא בצורת הפעילות שלהן – חלקן עדיין מתנהלות בסגנון יותר טלפוני ופחות בדואר אלקטרוני. לא תמיד כל המחירים והתכונות שהמערכת שלהם מציעה מופיעים באתר שלהם.

חברות אינטרנטיות מהדור החדש – רובן מעדיפות תמיכה מהירה בדוא”ל על טלפון ורוב הנתונים והמחירים על המערכות פשוט מופיעים באתר. הן גם נוטות להקשיב יותר למשתמשים ולהכניס שינויים למערכת.

משרדי ראיית חשבון – משתמשים במערכות האינטרנטיות כדרך למשיכת לקוחות פוטנציאלים ולכן לעיתים אף נותנים את המערכות בחינם. עם זאת, אם אתה לא לקוח של המשרד, כדאי לקחת בחשבון שנתוניך העסקיים חשופים בפניהם.

—

רגע לפני שנתחיל את הסקירה…

חשוב לציין שהמחירים שאזכיר הם המחירים בתשלום חודשי (אלא אם אציין אחרת) כמו שמציינות החברות לא כולל מע”מ.

אזכור המחירים זה נועד לתת מושג כללי, בגלל השינוי התדיר ייתכן מאוד שהמחיר באתר החברות יהיה שונה ממה שהזכרתי. כמובן שהמחיר שלהם קובע ולא אני 🙂

הטבה בשבילך: השגתי קופון למי שיחליט להירשם למערכת איזיקאונט (פירוט למטה בסקירה) וגם למערכת סאמיט. כך שגם אם אתם לא נרשמים כרגע, כדאי לשמור את המאמר הזה ותוכלו לחסוך עלויות כשתפתחו חשבון.

יאללה מתחילים!

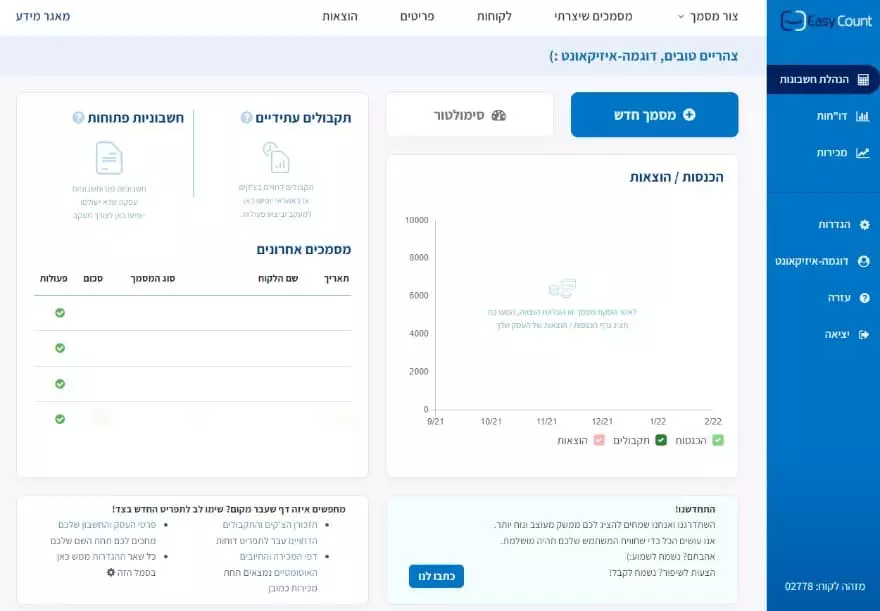

ההתרשמות הכללית שלי מ-EZcount היתה מאוד חיובית, הם מציעים פתרון מאוד מאוזן, מצד אחד הם לא מחפשים לפתור את כל בעיות העולם (כלומר העסק) אבל מצד שני הם עושים את הדברים החשובים מעולה: הוצאת חשבוניות, סליקת אשראי, דפי תשלום.

כשזה מגיע לשירות אפשר לציין שהמענה במייל היה אדיב ומהיר, ובנוסף משהו שחשוב להרבה אנשים: יש תמיכה טלפונית, מה שלא קיים בחלק גדול מהשירותים אחרים.

ממשק ונוחות שימוש:

נוחות השימוש וחווית המשתמש (UX) במערכת מצוינת. הממשק פשוט מאוד ורואים שיש גם מחשבה על הפרטים הקטנים, למשל חיפוש נוח של לקוחות קבועים, הסברים לאזורים השונים במילוי החשבונית ועוד, מאוד אינטואטיבי ומהיר לעבודה.

העיצוב החדש ב-2021 הפך את המערכת לאחת המערכות המעוצבות בשוק.

תמיכה במכשירים ניידים: האתר עצמו רספונסיבי ואפשר גם להוריד מהאתר שלהם אפליקציה קלילה וזריזה.

חבילות:

יתרון מרכזי שיש ל- EZcount הוא שהם מאפשרים עלויות מאוד תחרותיות.

החבילה הבסיסית ל-50 חשבוניות בחודש עולה כ-17 ₪ ש”ח (לחבילה שנתית) ומתאימה בעיקר למי שרוצים בעיקר הפקת מסמכים.

החבילה הבאה 24 ₪ בחודש (לחבילה שנתית) תקבלו בנוסף לכמות מסמכים גדולה יותר הגם כמה פיצ’רים נוספים, כמו ניהול הוצאות, חיבור לסליקת אשראי ואפילו תמיכה ב-PayPal, שופיפיי ו-Wix.

סליקה:

למי שסולק בהיקפים קטנים יש מסלול סליקה ללא התחייבות, ללא תשלום חודשי קבוע.

ניתן לחילופין גם לסלוק עם חברות האשראי למי שכבר קיים חשבון סולק או לפתוח אחד.

דפי תשלום – ניתן להקים דפי תשלום (נקראים במערכת דפי מכירה) בעלות של 25 ₪ בחודש.

פרטיות – לאיזיקאונט היא מהמערכות הבודדות בשוק שהנתונים הפיננסים של העסק חסומים אפילו (כן אפילו בפני שירות הלקוחות). עניין מאוד חשוב ולדעתי.

נשמע מעניין? השגתי קופון מעולה ל-EZcount לגולשי וגולשות האתר:

חודשיים שימוש במערכת ללא התחייבות ואפילו ללא צורך בהזנת אמצעי תשלום, שווה לא?